1)利好国内的互联网本体,这些公司前期一直被“中国企业搞不出前沿AI“压制,手里的流量入口和完整生态给不了估值,deepseek入局意味着有人帮他们解决了研发的大头(开源),接下来只需要安心搞落地,该偏见的修正对应最直白的估值修复;

2)顺着上述逻辑,利好国内的算力(推理)、端侧、应用,这些区域前面字节已经打了个样,接下来其他厂商的相关链条都能敞开了挖票,很多都在低位,赔率管够的;

3)短期利空北美相关算力链条,我不认为长期趋势出了问题,但毕竟这个位置过渡渲染宏大叙事意义不大,短期吵太热闹只能缓缓了,等26号NVDA的财报交流会之后再说;

回头看,港股这两天的走势已经足够说明问题,国产算力的中积电/zte/金山云,互联网各龙头(不仅限于传统定义的互联网),端侧相关的消费电子(AIPC、AI手机等产业链),整体表现都非常强。

以上都是要看逻辑的方向,我自己是持股过节的那一批,除了互联网以外很多本就已经在里面(包括偏利空的也有),节后新开的还是想注重效率,比如端侧位置相对好一些AIPC和AI手机,以及偏情绪的方向。

后者重点无疑是deepseek相关,客观看很多票确实没啥关联度,主要靠小表格给共识,我自己倒觉得没必要排斥,毕竟炒鸿蒙的时候rhrj和rtdl都能涨,deepseek的舆论级别只高不低,换个角度,我A的思维里,如果deepseek概念都没空间,那基于它所发散的其他科技股也难,在大A还是要讲究一个接地气,这种类别很多时候恰恰是最有进攻性的。

不过dpsk辨识度最高的票明天大概率买不到,只能等一个好的节点,好在节前这种顶法意味着绝大多数人没仓位,看看晚上表格里会不会开新桌子了。

另外是总量相关。

从特朗普近期的一系列行为来看(可能加关税,也可能不加,还可能延期),关税已经成了标准的谈判筹码,加不加不重要,重要的是如果不加他国可以拿什么利益来换。

看来懂王经历了过去8年的洗礼,俨然已经成为一名成熟的政客。

对国内而言,接下来的4年里关税会是一个持续性话题,相较18年的第一轮贸易战,这一次的关税烈度以及对市场的冲击都会减弱,成为慢变量。

所以外部因素难以推动趋势的扭转,后面重点还在我们自身的结构性矛盾。

就当下来看,指数层面向上的制约主要来自于货币zc实际执行力度不及预期,且市场希望看到“更加积极“的财政zc能否真正落地。

实际上如果我们把视野从AI挪向其他板块,传统顺周期权重的股价(地产、白酒链条)已经跌回9月底起点附近,拉指数的互联网金融短期趋势也不太友好,这些区域要有像样的行情必须要看到上强度的利好才行:

就短期而言,下一个重要时间点是3月的重要会议,节后开始,时间点越靠近,zc相关的段子估计会越来越多,保持密切跟踪即可。

抛开指数层面,只讨论赚钱效应本身(毕竟有没有利好没人说得清,当下去讨论太宏观的东西依然不实用),最重要的因子还是量能。

这一轮活跃资金真正开始陆续离场的节点是12.10号“适度宽松“那一根高开低走:

市场是很聪明的,紧跟着两天后微盘股见顶,随后大幅缩量至今:

往后看,节后的主要变化有:

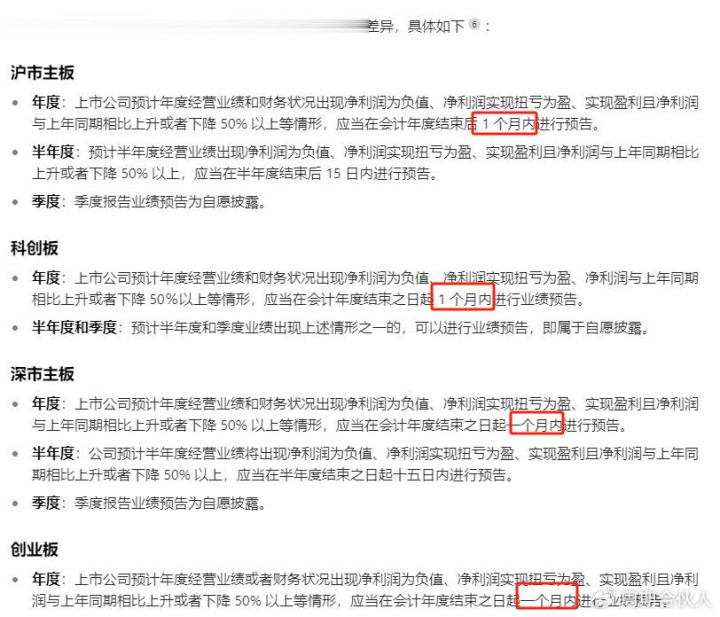

1月的业绩预告窗口期结束,前阵子满天飞的st和退市也算告一段落了:

还记得月初这张广为流传的图,从历史数据上看,当时“1月不搞微盘“是共识:

今年挺巧的,节后回来刚好就是2月头。

而很多活跃资金12月中开始休假,到现在都玩得皮痒痒,也差不多该回来了。我自己一直觉得节后再启动春躁,烈度会比节前好得多,节前打太高,回来一个高开反而会继续劝退,毕竟参与度广的行情才有空间。

从他们的视角看,优先搞的方向需要符合假期热度高+位置好,筛完第一时间能想到的还是deepseek极其衍生的国内科技细分,无论是带逻辑的趋势股,还是偏交易的情绪类标的,都有表现机会,文章开头也都详细聊过了,大家根据自己风格来就好。

祝大家蛇年开门红。